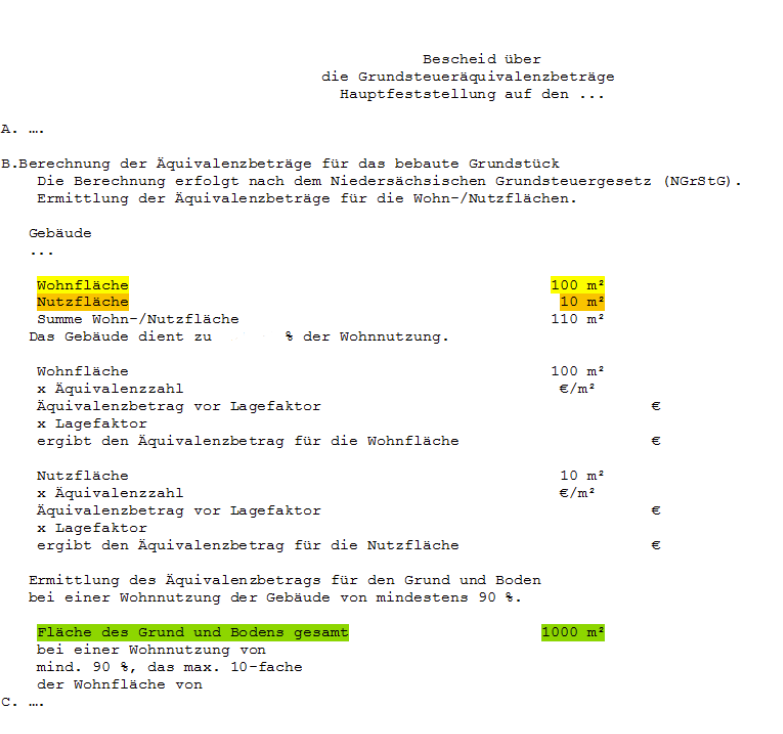

Information zur Grundsteuerreform 2025

Ab dem 1. Januar 2025 treten neue Regeln für die Grundsteuer in Kraft, da die bisherigen Berechnungsmethoden vom Bundesverfassungsgericht 2018 für verfassungswidrig erklärt wurden. Der Niedersächsische Landtag hat das Niedersächsische Grundsteuergesetz (NGrStG) beschlossen und sich für ein "Flächen-Lage-Modell" bei der Grundsteuer B entschieden. Die Berechnung der Grundsteuer A wird nach dem Bundesmodell vorgenommen.

Aufgrund der gesetzlichen Neuregelung mussten Grundstückseigentümerinnen und –eigentümer hierfür eine Steuererklärung beim Finanzamt einreichen. Die Finanzämter haben daraufhin eine Neubewertung vorgenommen. Den Kommunen wurden die neuen Grundsteuermessbeträge digital übermittelt.

Bei der Hauptveranlagung auf den 01.01.2025 ist durch die Gemeinden ein aufkommensneutraler Hebesatz zu ermitteln. Das heißt, dass die Gesamtheit der Steuerzahler/ innen nicht stärker belastet werden sollen. Es ist aber dadurch nicht auszuschließen, dass die Steuerbelastung für manche Haushalte mehr und für andere weniger wird.

Die Gemeinderäte der Gemeinden Detern, Filsum und Nortmoor haben in ihren jüngsten Sitzungen im Dezember einen neuen Hebesatz für die Grundsteuer A und B im Rahmen der bundesweiten Grundsteuerreform beschlossen.

Es ergeben sich folgende aufkommensneutrale Hebesätze:

Gemeinde | Hebesatz Grundsteuer A | Hebesatz Grundsteuer B |

| Detern | 460 v.H. | 235 v.H. |

| Filsum | 640 v.H. | 215 v.H. |

| Nortmoor | 270 v.H. | 270 v.H. |

Die Verwaltung weist darauf hin, dass die Gemeinde keine Einflussmöglichkeiten auf die Messbeträge des Finanzamtes hat und diese als verbindlich anerkennen muss. Fehlerhafte Festsetzungen können nur durch die Steuerpflichtigen selbst beim Finanzamt korrigiert werden.

Bürgerinnen und Bürger sollten den vom Finanzamt festgesetzten Messbetrag mit dem aufkommensneutralen Hebesatz ihrer Mitgliedsgemeinde (sh. oben) multiplizieren und mit ihrer bisherigen Grundsteuer vergleichen.

Beispielberechnung Grundsteuer: Grundsteuermessbetrag für Wohnhaus in Detern in Höhe vom 84,79 x 235 %= 199,26€

Bei erheblichen Abweichungen könnte eine Rücksprache mit dem Finanzamt sinnvoll sein. Die Kontaktdaten können Sie dem Grundsteuermessbescheid des Finanzamtes entnehmen.

Wichtig ist es uns an dieser Stelle noch einmal zu wiederholen, dass die Gemeinden Detern, Filsum und Nortmoor keine Einflussmöglichkeiten auf die Grundstücksbewertung und der sich hieraus resultierenden Messbetragsfestsetzung des Finanzamtes hat, sodass Rückfragen ausschließlich an das zuständige Finanzamt zu stellen sind.

Vielen Dank für Ihr Verständnis!